Pengertian APBD

Penyusunan APBD merupakan hal yang sangat penting dalam rangka penyelenggaraan fungsi daerah. Oleh karena itu, haruslah disusun dan dipertimbangkan dengan seksama yang dalam pelaksanaannya haruslah sesuai dengan sasaran yang telah ditetapkan.

Menurut Abdul Halim, dalam bukunya “ Akuntansi Sektor Publik Akuntansi Keuangan Daerah”, menyatakan bahwa APBD adalah:

“Rencana kegiatan pemerintah daerah yang dituangkan dalam bentuk angka dan menunjukan adanya sumber penerimaan yang merupakan target minimal dan biaya yang merupakan target maksimal untuk suatu periode anggaran”

(2004;24)

Berdasarkan pasal 64 ayat (2) Undang-undang No. 5 tahun 1874. Tentang pokok-pokok pemerintah di daerah, yang dinyatakan oleh Abdul Halim dan Mamesah, APBD dapat didefinisikan sebagai berikut:

“APBD sebagai rencana operasional keuangan Pemda, dimana satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam tahun anggaran tertentu, dan pihak lain menggambatkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud”

Fungsi APBD

Dalam buku yang diterbitkan oleh LAN RI menjelaskan bahwa APBD sangat penting dalam penyelenggaraan pemerintah daerah karena:

- Menentukan jumlah pajak yang dibebankan kepada rakyat daerah yang bersangkutan .

- Merupakan suatu sarana untuk mewujudkan otonomi yang nyata dan bertanggung jawab.

- Memberi isi dan arti kepada tanggungjawab pemerintah daerah, umumnya kepada daerah khususnya karena APBD itu menggambarkan seluruh kebijaksanaan pemeritah daerah.

- Merupakan suatu sarana untuk melaksanakan pengawasan terhadapdaerah dengan cara yang lebih mudah dan berhasil guna.

- Merupakan suatu pemberian juasa kepada kepala daerah didalam batas-batas tertentu.

Struktur APBD

Struktur APBD merupakan satu kesatuan yang terdiri dari:

- Pendapatan Daerah

- Belanja Daerah

- Pembiayaan

Selisih lebih pendapatan daerah terhadap belanja daerah disebut surplus anggaran, tapi apabila terjadi selisih kurang maka hal itu disebut defisit anggaran. Jumlah pembiayaan sama dengan jumlah surplus atau jumlah defisit anggaran.

-

Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui Rekening Kas Umum Daerah, yang menambah ekuitas dana lancar, yang merupakan hak daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh Daerah.

-

Belanja Daerah

Belanja daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan. Urusan wajib adalah urusan yang sangat mendasar yang berkaitan dengan hak dan pelayanan dasar kepada masyarakat yang wajib diselenggarakan oleh pemerintah daerah

-

Pembiayaan Daerah

Pembiayaan daerah meliputi semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya

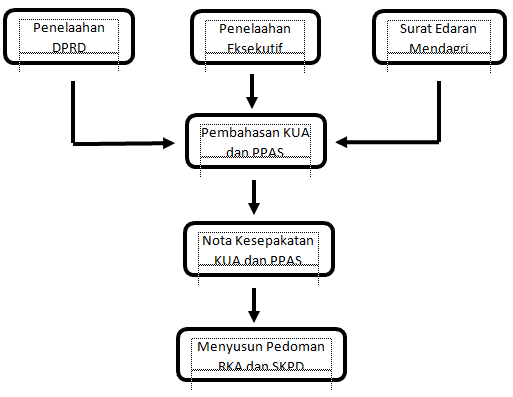

Cara Penyusunan APBD.

APBD disusun melalui beberapa tahap kegiatan. Kegiatan-kegiatan tersebut antara lain sebagai berikut :

Tahap proses penyususunan anggaran sesuai dengan UU No. 25 tahun 2004 tentang sistem perencanaan pembangunan nasioanal, dimulai dari proses penyusunan RPJP Daerah yang memuat visi, misi serta arah pembangunan daerah dan ditetapkan dengan Peraturan Daerah.

Setelah RPJP Daerah ditetapkan , tugas selanjutnya adalah Pemerintah Daerah menetapkan uraian dan penjabaran mengenai visi, misi dan program kepala daerah dengan memperhatikan RPJP Daerah dan RPJM Nasional dengan memuat hal-hal tentang arah kebijakan umum daerah, program serta kegiatan SKPD yang dituangkan dalam Renstra dengan acuan kerangka pagu indikatif. RPJM Daerah ditetapkan dengan Peraturan Daerah paling lambat 3 (tiga) bulan sejak kepala daerah dilantik berdasarkan UU No. 25 Tahun 2004 pasal 19 ayat (3).

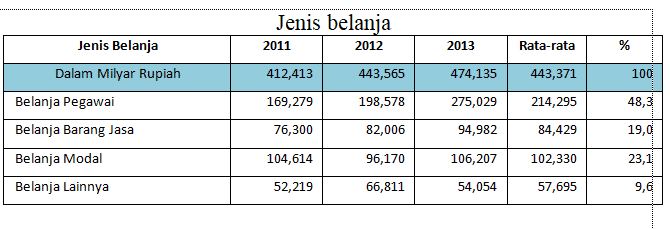

Pengeluaran APBD

Total belanja meningkat sebesar 83% dari tahun 2011 sampai tahun 2013 yang kemungkinan besar disebabkan karena makin banyaknya jumlah daerah, disamping alasan logis bertambahnya kebutuhan pemerintah daerah.

Komponen-Komponen APBD

Dalam hal sumber penerimaan yang menjadi hak pemerintah daerah, Undang-Undang No. 32 Tahun 2004 tenteng Pemerintah Daerah; dan Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah telah menetapkan sumber-sumber penerimaan daerah, sebagai berikut:

Pendapatan Asli Daerah (PAD)

- Pajak daerah

- Retribusi daerah

- Bagian laba pengelolaan aset daerah yang dipisahkan

- Lain-lain PAD yang sah

Transfer Pemerintah Pusat

- Bagi hasil pajak

- Bagi hasil sumber daya alam

- Dana alokasi umum

- Dana alokasi khusus

- Dana otonomi khusus

- Dana penyesuaian

Transfer Pemerintah Provinsi

- Bagi hasil pajak

- Bagi hasil sumber daya alam

- Bagi hasil lainnya

Lain-lain pendapatan daerah yang sah

Sumber Penerima APBD

Pendapatan atau penerimaan adalah pemasukan berupa harta dari suatu aktivitas yang berkaitan dengan penjualan barang atau pemberian layanan jasa. Dalam konteks APBD yang dimaksud pendapatan atau penerimaan tentunya pemasukan harta dari suatu aktivitas yang ada di daerah yang berkaitan dengan penjualan barang atau pemberian layanan jasa dari daerah. Pendapatan atau penerimaan bagi APBD berasal dari beberapa sumber, yaitu :

-

Pendapatan Asli Daerah ( PAD)

Pendapatan Asli Daerah yang selanjutnya disebut PAD adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku ( Pasal 1 UU No.33 Tahun 2004). Pendapatan Asli Daerah merupakan penerimaan yang asli dengan menggali potensi daerah secara optimal sehingga menjai sumber penerimaan daerah yang terbesar meskipun dana nya tidak pasti namun dapat memberikan pemasukan yang besar bagi daerah.

Berikut yang termasuk Pendapatan Asli Daerah, yaitu :

- Pajak Daerah

Pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat (Pasal 1 UU No.28 Tahun 2009). Pajak Daerah dibagi menjadi dua yaitu pajak daerah provinsi dan pajak daerah kabupaten/kota.

- Retribusi Daerah

Retribusi adalah pungutan daerah sebagai pemmbayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orrang pribadi atau badan (pasal 1 UU No.28 Tahun 2009). Retribusi terbagi menjadi tiga jenis , yaitu Retribusi Jasa Umum, Retribusi Jasa Usaha dan Retribusi Perizinan Tertentu.

- Pengelolaan Kekayaan Daerah yang Dipisahkan

Kekayaan daerah yang dipisahkan merupakan usaha yang dimiliki daerah-daerah tertentu dalam bentuk Badan Usaha Milik Daerah (BUMD). Hadirnya BUMD sebagai kebijakan pemerintah daerah dalam mengolah potensi yang dimiliki daerah Dengan demikian keuntungan dari BUMD digunakan pemerintah sebagai sumber dana penerimaan daerah.

- Pinjaman Daerah

Dalam mencari sumber pendapatan daerah, pemerintah meliki kewenangan untuk melakukan kegiatan pinjaman baik dalam negri maupun luar negri yang dalam pelasanaan pengajuan pinjaman harus ada persetujuan pemerintah pusat terlebih dahulu sebagai pihak yang memiliki kewenangan untuk mengatur besarnya pembiayaan yang dikeluarkan.

- Pendapatan Lain yang Sah

Menurut undang-undang yang mengatur tentang pemerintahan daerah dijelaskan disebutkan mengenai pendapatan lain yang sah. Sah yang dimaksud adalah sesuai dengan hukum dan dapat dipertanggungjawabkan sehingga jenis pendapatan apapun asalkan memenuhi persyaratan hukum dan dapat dipertanggungjawabkan maka dapat dijadikan sebagai sumber pendapatan daerah lain yang sah seperti hibah dan dana darurat.

-

Dana Perimbangan

Adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi, yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) (UU. No.23 Tahun 2014). Dana perimbangan digunakan untuk membantu daerah dalam mendanai kewenangannya dan menjaga keseimbangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah.

Demikianlah artikel dari duniapendidikan.co.id mengenai Mekanisme Penyusunan APBD : Struktur, Contoh, Sumber Penerima, Komponen, Pengeluaran, Pengertian, Fungsi, semoga artikel ini bermanfaat bagi anda semuanya.

{kind=link}