Pengertian Rasio Keuangan

Laporan keuangan melaporkan aktivitas yang sudah dilakukan perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan dituangkan dalam angka-angka, baik dalam bentuk mata uang rupiah maupun dalam mata uang asing. Angka-angka yang berada dalam laporan keuangan menjadi kurang berarti jika hanya dilihat dari satu sisi saja. Artinya jika hanya dengan melihat apa adanya. Angka-angka ini akan menjadi lebih berarti apabila kita bandingkan antara satu komponen dengan komponen yang lainnya.

Caranya adalah dengan mambandingkan angka-angka yang ada dalam laporan keuangan atau antar laporan keuangan. Setelah melakukan perbandingan, dapat disimpulkan posisi keuangan suatu perusahaan untuk periode tertentu. Pada akhirnya kita dapat menilai kinerja manajemen dalam periode tersebut. Perbandingan ini kita kenal dengan nama analisis rasio keuangan. Pengertian rasio keuangan menurut James C Van Horne merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka yang lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Jadi rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif. Dari kinerja yang dihasilkan ini juga dapat dijadikan sebagai evaluasi hal-hal yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau dipertahankan sesuai dengan target perusahaan.

Atau kebijakan yang harus diambil oleh pemilik perusahaan untuk melakukan perubahan terhadap orang-orang yang duduk dalam manajemen ke depan.

Dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat digolongkan menjadi sebagai berikut :

- Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

- Rasio laporan Rugi laba, yaitu membandingkan angka-angka yang hanya bersumber dari laporan rugi laba.

- Rasio antar laporan, yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan rugi laba.

Bentuk-bentuk Rasio Keuangan

Menurut J. Fred Wetson, bentuk-bentuk rasio keuangan adalah sebagai berikut :

Rasio Likuiditas (Liquidity Ratio)

- Rasio Lancar (Current Ratio)

- Rasio Sangat Lancar (Quick Ratio / Acid Test Ratio)

- Rasio Kas (Cash Ratio)

- Rasio Perputaran Kas

- Inventory To Net Working Capital

Rasio Solvabilitas (Leverage Ratio)

- Total utang dibandingkan dengan total aktiva atau rasio utang (debt ratio)

- Jumlah kali perolehan bunga (Times Interest Erned)

- Lingkup Biaya Tetap (Fixed Charge Coverage)

- Lingkup Arus Kas (cash flow Charge)

Rasio Aktivity (Activity Ratio)

- Perputaran persediaan (Inventory Turn Over)

- Rata-rata jangka waktu penagihan /perputaran piutang (Average Collection Period)

- Perputaran Aktiva Tetap (Fixed Assets Turn Over)

- Perputaran Total Aktiva (Total Assets Turn Over)

Rasio Profitabilitas (Profitability Ratio)

- Margin Laba Penjualan (Profit Margin on Sales)

- Daya Laba Dasar ( Basic Earning Power)

- Hasil pengembalian total aktiva (Return on Total Assets)

- Hasil pengembalian ekuitas (Return on Total Equity)

Rasio Pertumbuhan (Growth Ratio),

merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sector usahanya.

- Pertumbuhan penjualan

- Pertumbuhan labe bersih

- Pertumbuhan perndapatan per saham

- Pertumbuhan dividen per saham

Rasio Penilaian (Valuatioan Ratio)

yaitu rasio yang memberikan ukuran kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya investasi.

- Rasio harga saham terhadap pendapatan

- Rasio nilai pasar saham terhadap nilai buku

Begitu pula bentuk-bentuk rasio keuangan menurut James C van Horne, Gerald dan James O Gill pada dasarnya memiliki kesamaan dalam menggolongkan rasio keuangan. Jika terdapat perbedaan, hal tersebut tidak terlalu menjadi masalah, karena masing-masing ahli keuangan hanya berbeda dalam penempatan kelompok rasionya, namun esensinya dari penilaian rasio keuangan tidak menjadi masalah.

Kelemahan Analisis Rasio

- Rasio itu diambil dari data akuntansi yang juga memiliki sifat-sifat tersendiri yang harus diketahui dan memerlukan tafsiran ter Dan bukan tidak mungkin data akuntansi itu sendiri mengandung data manipulasi atau kesalahan-kesalahan lainnya. Perbedan-perbedaan yang sama boleh dalam akuntansi misalnya perbedaan metode penyusutan akan memberikan data keuangan yang berbeda, penilaian persediaan, periode akuntansi dan lain-lain. Kalau kita ingin menganalisis dua perusahaan yang berbeda dan ingin membandingkannya maka kita harus melakukan :

- Analisis tentang prinsip akutansi yang dianut

- Penyesuaian (rekonsiliasi) atas hal –hal yang berbeda

- Dalam menilai suatu ratio baik atau buruk analisis harus hati-hati. Turn over yang tinggi belum tentu baik. Mungkin perusahaan melakukan obral besar-besaran dan cenderung mau bangkrut atau mungkin jenis perusahaannya berbeda. Rasio turn over untuk super market berbeda sekali dengan perusahaan dealer mobil mewah misalnya.

- Membandingkan dengan “industrial ratio” (yang belum ada di Indonesia) harus hati-hati. Karena banyak trick yang digunakan manajemen yang diperbaiki rasio.

- Harus juga disadari bahwa laporan keuangan yang dianalisis tidak menggambarkan perubahan nilai uang dan tenaga belinya.

- Hati-hati kemungkinan adanya windows dressing, income smoothing atau laporan konsolidasi

Jika Menurut J. Fred Wetson :

- ditafsirkannya dengan berbagai macam cara

- prosedur pelaporan yang berbeda

- adanya manipulasi data

- perlakukan pengeluaran untuk biaya-biaya yang berbeda

- penggunaan tahun fiskal yang berebeda

- pengaruh musiman mengakibatkan rasio komporatif

- kesamaan rasio keuangan yang telah dibuat dengan standar industri belum menjamin.

Rasio likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban lancarnya yang diukur dengan menggunakan perbandingan antara aktiva lancar dengan kewajiban lancar, dengan kata lain likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek baik kewajiban kepada pihak luar perusahaan maupun di dalam perusahaan, artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Sebagai contoh :

Utang yang segera jatuh tempo Rp. 1.000.000,-

Aktiva lancar Rp. 1.200.000,-

Maka perusahaan ini dikatakan likuid, artinya perusahaan mampu membayar utang tersebut. Sebaliknya, jika aktiva lancarnya hanya Rp. 800.000,- perusahaan tersebut dikatakan illikuid. Artinya perusahaan tidak mampu membayar utang dengan seluruh aktiva lancar yang dimilikinya. Perusahaan masih kekurangan sebesar Rp. 200.000,- untuk menutupi utangnya.

Meskipun kondisi dalam keadaan likuid, posisi keuangannya mengkhawatirkan karena sisa harta lancar tinggal Rp. 200.000,- hal ini berbahaya karena misalnya ada kewajiban lainnya, pada saat ditagih perusahaan tidak mampu membayarnya. Jadi perusahaan yang baik tidak hanya sekedar liquid saja, tetapi harus memenuhi standar likuiditas tertentu sehingga tidak membahayakan kewajiban lainnya. Dalam praktiknya standar likuiditas yang baik adalah 200 % atau 2 : 1. Namun, standar likuiditas ini tidak mutlak dilakukan karena tergantung jenis industrinya.

Jenis-jenis Rasio Likuiditas

Jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan, yaitu :

- rasio lancar (current ratio)

- rasio sangat lancar (quick ratio atau acid test ratio)

- rasio kas (cash ratio)

- rasio perputaran kas

- inventory to net working capital

-

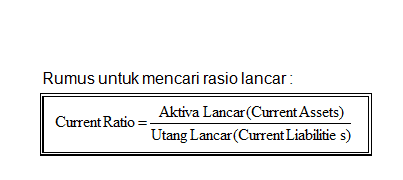

Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

-

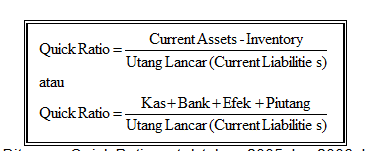

Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

Rasio ini juga disebut Rasio Cepat, merupakan rasio yang menunjukkan kemampuan preusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory). Artinya nilai persediaan kita abaikan dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap mmerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya.

Untuk mencari quick ratio, diukur dari total aktiva lancar, kemudian dikurangi dengan nilai persediaan. Terkadang perusahaan juga memasukkan biaya yang dibayar dimuka jika memang ada dan dibandingkan dengan seluruh utang lancar.

Rumus :

-

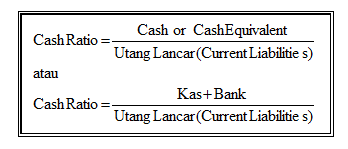

Rasio Kas (Cash Ratio)

Disamping kedua rasio yang sudah dibahas di atas, terkadang perusahaan juga ingin mengukur seberapa besar uang yang benar-benar siap untuk digunakan untuk membayar utangnya. Artinya dalam hal ini perusahaan tidak perlu menunggu untuk menjual atau menagih utang

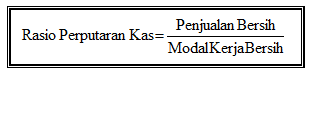

Rasio Perputaran Kas (Cash Turn Over)

Menurut James O. Gill, rasio ini berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

Hasil perhitungan rasio perputaran kas dapat diartikan sebagai berikut ;

- apabila rasio perputaran kas tinggi, ini berarti, ketidakmampuan perusahaan dalam membayar tagihan.

- sebaliknya apabila rasio perputaran kas rendah, dapat diartikan kas yang tertanam pada aktiva yang sulit dicairkan dalam waktu singkat sehingga perusahaan harus bekerja keras dengan kas yang lebih sedikit.

Rumus :

Demikianlah artikel dari duniapendidikan.co.id mengenai Cash Ratio Adalah : Pengertian, Bentuk, Kelemahan, Likuiditas, Jenisnya semoga artikel ini bermanfaat bagi anda semuanya.

{kind=link}