Pengertian APBN

Anggaran Pendapatan dan Belanja Negara adalah suatu daftar yang memuat secara rinci tentang sumber-sumber penerimaan dan pengeluarannya dalam waktu tertentu dalam rangka mencapai pembangunan dalam kurun waktu satu tahun. Setiap tahun pemerintah dengan DPR menyusun APBN yang dimulai tanggal 1 Januari hingga tanggal 31 Desember tahun yang bersangkutan.

Tujuan dan Fungsi APBN

Tujuan APBN adalah sebagai pedoman penerimaan dan pengeluaran negara dalam melaksanakan kegiatan kenegaraan untuk meningkatkan produksi dan kesempatan kerja, dalam rangka meningkatkan pertumbuhan ekonomi dan kemakmuran bagi masyarakat.

Anggaran adalah alat akuntabilitas, manajemen, dan kebijakan ekonomi. Sebagai instrumen kebijakan ekonomi anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara. Dengan demikian APBN melaksanakan beberapa fungsi antara lain :

- Fungsi otorisasi mengandung arti bahwa anggaran negara menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

- Fungsi perencanaan mengandung arti bahwa anggaran negara menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

- Fungsi pengawasan mengandung arti bahwa anggaran negara menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan negara sesuai dengan ketentuan yang telah ditetapkan.

- Fungsi alokasi mengandung arti bahwa anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

- Fungsi distribusi mengandung arti bahwa kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatutan.

- Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

Sumber-Sumber Penerimaan Negara

Penerimaan negara dibagi menjadi dua yaitu penerimaan dalam negeri dan hibah. Penerimaan dalam negeri dibagi menjadi dua, yaitu penerimaan pajak dan bukan pajak.

-

Penerimaan Pajak

Penerimaan Pajak adalah penerimaan pemerintah pusat yang berasal dari penerimaan perpajakan yang terdiri atas penerimaan pajak dalam negeri dan penerimaan pajak perdagangan internasional. Pajak dalam negeri adalah semua penerimaan negara yang berasal dari pajak penghasilan, pajak pertambahan nilai barang dan jasa, serta pajak penjualan atas barang mewah.

- Pajak penghasilan

- Pajak pertambahan nilai

- Pajak penjualan atas barang mewah

- Pajak bumi dan bangunan

- Bea perolehan hak atas tanah dan bangunan

- Cukai

- Pajak lainnya

- Pajak perdagangan internasional

-

Penerimaan Negara Bukan Pajak (PNBP)

PNBP adalah penerimaan pemerintah pusat yang tidak berasal dari perpajakan. PNBP terdiri atas:

- Penerimaan dumber daya manusia

- Penerimaan bagian pemerintah atas laba BUMN

- PNBP

-

Penerimaan Hibah

Penerimaan hibah adalah penerimaan negara berupa bantuan hibah dan atau sumbangan dari dalam negeri dan atau luar negeri baik swasta maupun pemerintah yang menjadi hak pemerintah. Adapun hibah berupa natura, antara lain yang secara langsung untuk mengatasi keadaan darurat seperti bencana alam, atau wabah penyakit tidak dicatat dalam APBN.

Jenis-Jenis Pengeluaran Negara

Belanja Pemerintah Pusat Menurut Jenis

- Belanja pegawai merupakan belanja kompensasi, dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan.

- Belanja bunga digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang (principal outstanding) berdasarkan perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang.

- Belanja subsidi digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan/lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak. Belanja subsidi dianggarkan sesuai dengan keperluanperusahaan/lembaga penerima subsidi dalam peraturan daerah tentang APBD yang peraturanpelaksanaannya lebih lanjut dituangkan dalam peraturan kepala daerah.

- Belanja hibah bersifat bantuan yang tidak mengikat/tidak secara terus menerus dan harus digunakan sesuai dengan persyaratan yang ditetapkan dalam naskah perjanjian hibah daerah.

- Bantuan sosial digunakan untuk menganggarkan pemberian bantuan dalam bentuk uang dan/atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat. Bantuan sosial diberikan tidak secara terus menerus/tidak berulang setiap tahun anggaran, selektif dan memiliki kejelasan peruntukan penggunaannya.

- Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya

Tranfer Daerah

Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Berdasarkan UU No 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintahan Daerah,

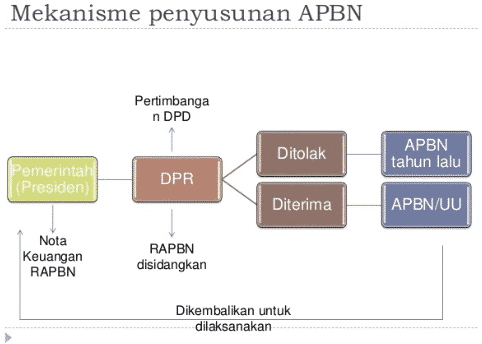

Mekanisme Penyusunan APBN

Anggaran negara pada suatu tahun secara sederhana bisa dibaratkan dengan anggaran rumah tangga ataupun anggaran perusahaan yang memiliki dua sisi, yaitu sisi penerimaan dan sisi pengeluaran.

Dalam menyusun anggaran, penyusunan Rencana Anggaran Pendapatan dan Belanja Negara (RAPBN) dihadapkan dengan berbagai ketidak pastian. Setidaknya terdapat enam sumber ketidakpastian yang berpengaruh besar dalam penentuan volume APBN yakni (i) harga minyak bumi di pasar internasional; (ii) kuota produksi minyak mentah yang ditentukan OPEC; (iii) pertumbuhan ekonomi; (iv) inflasi; (v) suku bunga; dan (vi) nilai tukar Rupiah terhadap Dolar Amerika (USD).

Penetapan angka-angka keenam unsur diatas memegang peranan yang sangat penting dalam penyusunan APBN. Hasil penetapannya disebut sebagai asum-asumsi dasar penyusunan RAPBN. Penetapan angka asumsi ini dilaksanakan oleh suatu tim yang terdiri dari wakil-wakil dari Bank Indonesia, Departemen Keuangan, Badan Perencanaan Pembangunan Nasional (Bappenas), Kantor Menteri Koordinator Perekonomian, dan Badan Pusat Statistik, yang bersidang secara rutin untuk membahas dan menentukan angka asumsi.

Angka-angka asumsi yang dihasilkan oleh tim ini selanjutnya dipakai sebagai dasar untuk menyusun RAPBN. Perlu diketahui bahwa angka-angka yang tertera ini masih berupa usulan dari pihak eksekutif (pemerintah) kepada pihak legislatif (DPR).

Pelaporan Realisasi APBN

- Kepala kantor/satuan kerja membuat laporan bulanan Realisasi Anggaran yang dikelola kepada Menteri/Pimpinan Lembaga secara berjenjang melalui Unit Akuntansi Wilayah sesuai ketentuan yang berlaku.

- Kepala KPKN selaku kuasa bendahara umum negara membuat laporan bulanan kas posisi (LKP) harian dan mingguan yang disampaikan kepada Direktur Jenderal Perbendaharan (up. Direktur Pengelolaan Kas Negara).

- Kepala KPKN selaku Kuasa Bendahara Umum Negara membuat laporan Bulanan Realisasi Anggaran dan Arus Kas yang dikelola kepada Menteri Keuangan (up. Direktur Jenderal Peerbendaharaan) secara berjenjang melalui Kantor Wilayah Direktorat Jenderal Perbendaharaan.

Struktur APBN

Pengaruh APBN

APBN/APBD memiliki pengaruh yang besar terhadap sektor lain, seperti sektor moneter, neraca pembayaran, dan sektor produksi.

-

Sektor Moneter

Pengaruh APBN/APBD terhadap sektor moneter cukup besar, mengingat anggaran negara merupakan salah satu komponen dari uang primer. Perubahan dalam komponen tersebut akan memengaruhi jumlah uang yang beredar di masyarakat.

-

Neraca Pembayaran

APBN/APBD juga memengaruhi neraca pembayaran karena hal hal sebagai berikut.

A. Sebagian komponen penerimaan negara berasal dari penerimaan sektor migas: sebagian besar dari hasil penjualan migas masuk ke kas negara.

-

Sektor Produksi

Bagi sektor produksi, pengaruh APBN/APBD terlihat dari penerapan kebijakan penerimaan pajak dan pengeluaran pemerintah. Pemerintah yang menempuh kebijakan anggaran defisit (dalam arti pengeluaran pemerintah direncanakan lebih besar daripada penerimaan pemerintah), akan menambah pengeluaran pemerintah (antara lain dalam bentuk subsidi). Kedua hal ini akan meningkatkan pendapatan dan daya beli masyarakat.

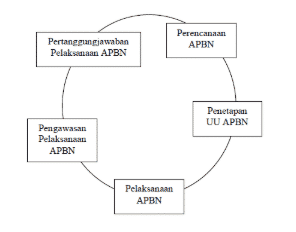

Siklus APBN

Pengertian Siklus APBN adalah masa atau jangka waktu mulai anggaran negara disusun sampai dengan saat perhitungan anggaran disahkan dengan undang-undang. Pengelolaan APBN dilakukan dalam lima tahap, yaitu tahap perencanaan APBN, penetapan UU APBN, pelaksanaan UU APBN, pengawasan pelaksanaan UU APBN, dan pertanggungjawaban pelaksanaan UU APBN.

Hasil pengawasan dan pertanggungjawaban pelaksanaan APBN digunakan sebagai pertimbangan dalam penyusunan rancangan APBN tahun anggaran berikutnya. Oleh karena itu, proses tersebut merupakan suatu lingkaran yang tidak terputus, dan karena itu sering disebut sebagai siklus atau daur atau lingkaran anggaran negara (APBN) seperti tercantum pada gambar dibawah ini:

Demikianlah artikel dari duniapendidikan.co.id mengenai Pengertian APBN : Mekanisme, Pengaruh, Strktur, Siklus, Tujuan, Asas Penyusunan, Fungsi, Sumber Penerima, Jenis Pengeluaran, semoga artikel ini bermanfaat bagi anda semuanya.

{kind=link}