Pengertian Kartu Kredit

-

Secara Umum

Kartu Kredit merupakan sebuah alat pembayaran pengganti uang cash yang dipakai untuk melakukan transaksi berupa barang ataupun jasa yang menerima pembayaran dengan memekai kartu kredit. Dengan kata lain dari kartu kredit ialah alat pembayaran dari perbankan untuk mempermudah transaksi nasabah.

-

Menurut Para Ahli

- Muhammad Djumhana

Kartu Kredit merupakan sebuah alat pengganti uang tunai.

- Emmy Pangaribuan Simanjutak

Kartu kredit merupakan kartu yang pemegangnya mempunyai hak sepenuhnya atas kartu tersebut dan sudah bersedia menandatangi formulir rekening pada perusahaan sehingga dapat memperoleh barang atau jasa tanpa harus membayar uang dengan tunai.

- Munir Fuady

Kartu kredit merupakan kartu yang bahannya memakai plastik dengan adanya identitas dari pemegang dan penerbit kartu kredit serta sepenuhnya hak diberikan kepada pemegang kartu kredit yang telah bersedia menandatangani tanda pelunasan pembayaran yang dipakai untuk membayar jasa atau barang yang telah dibeli di tempat tempat tertentu.

Sejarah Kartu Kredit

Setelah Perang Dunia II, perdagangan antar pulau berkembang sangat pesat, terutama di negara-negra Eropa dan Amerika. Sejalan dengan perkembangan perdagangan, dunia perbankan juga mengalami perkembangan karena bank merupakan sarana utama dalam menyediakan fasilitas modal.

Untuk dapat memperlancar arus perdagangan tersebut, maka dipergunakan pula bentuk lain selain uang tunai sebagai alat pembayaran yaitu cek, karena di rasa lebih aman dan praktis. Sejalan dengan pesatnya perkembangan penggunaan cek sebagai alat pembayaran, timbul pula bermacam-macam manipulasi cek termasuk banyaknya cek kosong.

Karena kekhawatiran di kalangan pedagang-pedagang di Amerika Serikat dan Eropa serta adanya keengganan untuk mempergunakan uang tunai dan cek, maka muncul gagasan dari kalangan pengusaha bank untuk menciptakan suatu alat pembayaran yang dirasa lebih praktis yaitu kartu kredit.

Pembayaran dengan menggunakan kartu kredit mulai dikenal pada awal tahun 1920-an di Amerika Serikat dimana pada saat itu kartu kredit hanya dapat dipergunakan untuk berbelanja di toko yang menerbitkan kartu kredit tersebut. Penerbitan kartu semacam ini tidak lepas dari adanya persaingan dagang antara pengusaha.

Para pengusaha tersebut berusaha menarik minat pelanggannya dengan menerbitkan kartu yang memberikan kartu yang menerbitkan fasilitas-fasilitas tertentu bagi pemegangnya. Fasilitas tersebut berupa kemudahan-kemudahan dalam berbelanja misalnya pembayaran yang dapat dilakukan kemudian atas barang yang telah dibeli.

Jenis-jenis Kartu Kredit

-

Credit Card

Credit Card adalah suatu sistem dimana pemegang kartu kredit ini melunasi tagihan yang terjadi atas dirinya secara angsuran saat jatuh tempo.

-

Change card

Change Card adalah Jenis kartu kredit dimana penggunanya atau pemegang kartu kredit tersebut mestj melunasi semua tagihan “hutang” yang terjadi atas semua transaksinya sekaligus ketika waktu jatuh tempo.

-

Debit Card

Debit Card adalah jenis kartu kredit yang dimana pembayarannya tagihan nasabah melalui pendebitan atas rekening yang ada di bank dimana saat dia membuka kartu kredit. Sehingga dengan demikian secara otomatis uang yang ada di rekening nasabah akan berkurang sejumlah dengan transaksi yang dia dibuat dengan kartu kreditnya.

-

Cash Card

Cash Card alah jenis kartu yang memungkinkan pemilik atau pemegang kartu untuk menarik uang tunai baik langsung pada kasir bank ataupun lewat ATM bank tertentu yang bisa di sebar di tempat-tempat strategis. Pembayaran cash ini tidak dapat dilakukan diluar bank.

-

Check Guarante Card

Check Guarante Card alah kartu yang dipakai untuk jaminan dalam penarikan check serta kartu ini juga bisa dipakai untuk menarik uang tunai.

Ciri-ciri Kartu Kredit

Bagian Depan

- Nomor kartu.

- Masa berlaku.

- Nama pemegang kartu.

- Logo dan nama dari bank penerbit.

- Nomor identifikasi dari bank penerbit.

- Terdapat Hologram (gambar 3 dimensi) khusunya untuk: Visa, master card, BCA card, astar card.

Bagian Belakang

- Magnetic stripe.

- Signature panel (panel tanda tangan).

- Debosing number (nomor yang dicetak tenggelam) yang sama dengan tercetak di bagian depan.

Keuntungan dan Kerugian Kartu Kredit

-

Keuntungan

Keuntungan penggunaan kartu kredit ialah ketika kita hendak membeli sesuatu dan kita tidak mempunyai uang tunai, kita bisa membayar memakai kartu kredit, kartu kredit juga bisa dipakai untuk berbelanja online, serta tidak perlu membawa uang banyak ketika belanja barang-barang yang mahal karena lebih aman.

-

Kerugian

Kerugian dari penggunaan kartu kredit ialah biasanya pemilik akan boros dalam berbelanja, karena nasabah merasa tak mengeluarkan uang dalam berbelanja keperluannya itu. Selain itu juga, kartu kredit ini pun terkadang membuat masalah ketika dipergunakan untuk berbelanja online sehingga pemilik kartu kredit atau nasabah mesti lebih berhati-hati untuk memakai data pada kartu kredit yang dimiliki.

Dasar Hukum Penggunaan Kartu Kredit di Indonesia

Kegiatan penerbitan dan penggunaan kartu kredit di Indonesia didasarkan pada beberapa ketentuan berikut :

- Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan Nasional.

Penyelenggaraan kegiatan alat pembayaran dengan menggunakan kartu kredit didasarkan pada ketentuan Pasal 6 huruf 1 Undang-Undang Nomor 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 Tentang Perbankan. Pasal 6 huruf 1 Undang-Undang Perbankan menyatakan bahwa usaha kartu kredit merupakan salah satu bentuk usaha yang dapat dilakukan oleh bank.

Dengan demikian, Undang-Undang Perbankan dapat dijadikan dasar penyelenggaraan usaha kartu kredit sebagai alat pembayaran oleh bank. Namun, Undang-Undang Perbankan tidak mengatur secara lebih rinci mengenai penerbitan dan penggunaan kartu kredit sebagai alat pembayaran.

- Keputusan Menteri Keuangan Nomor 1251/KMK. 013/1988 Tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan.

Keputusan Menteri Keuangan Nomor 1251/KMK. 013/1988 Tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga Pembiayaan (KMK Lembaga Pembiayaan) mulai berlaku pada tanggal 20 Desember 1988. KMK Lembaga Pembiayaan ini merupakan peraturan pelaksana dari Keputusan Presiden Nomor 61 Tahun 1988 Tentang Lembaga Pembiayaan.

Di dalam KMK Lembaga Pembiayaan ini dinyatakan bahwa usaha kartu kredit merupakan salah satu bentuk usaha yang dapat dilaksanakan oleh Lembaga Pembiayaan.

- Peraturan Bank Indonesia Nomor 7/52/PBI/2005 Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan

Kartu Tanggal 28 Desember 2005 yang diperbaharui dengan Peraturan Bank Indonesia Nomor 10/8/PBI/2008. Peraturan Bank Indonesia Nomor 7/52/PBI/2005 Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu Tanggal 28 Desember 2005 (PBI APMK) merupakan peraturan dari Bank Indonesia yang mengatur secara khusus mengenai penyelenggaraan kegiatan pembayaran dengan menggunakan kartu kredit.

Di dalam PBI APMK ini diatur mengenai proses pengajuan ijin oleh Bank dan Lembaga selain bank untuk menjadi prinsipal, penerbit, maupun sebagai acquirer. Selain itu PBI APMK ini juga mengatur mengenai penyelenggaraan dan penghentian kegiatan alat pembayaran dengan menggunakan kartu dan pengawasan terhadap penyelenggaraan kegiatan tersebut.

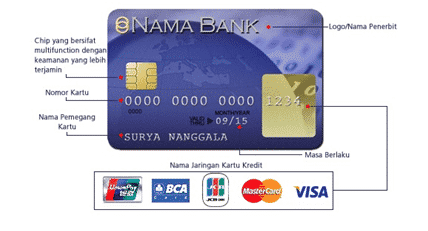

Bentuk Kartu Kredit secara umum

Di Indonesia, kartu kredit sudah dilengkapi dengan chip pengaman untuk meminimalisasi penyalagunaan kartu kredit oleh orang yang tidak bertanggungjawab. Berikut ini bentuk dan penampakan kartu kredit yang beredar di Indonesia:

Bagian depan kartu kredit terdiri atas:

- Chip pada kartu kredit berada di bagian depan sisi kartu. Chip ini ditambahkan berbagai aplikasi yang mampu mengenkripsi data sehingga data bisa tersimpan dengan lebih aman.

- Nomor kartu yang terdiri atas 16 digit angka.

- Nama pemegang kartu.

- Nama penerbit kartu kredit.

- Masa berlaku kartu kredit.

- Logo Jaringan Kartu kredit (di Indonesia ada 5 jaringan: Union Pay, BCA, JCB, Mastercard dan VISA)

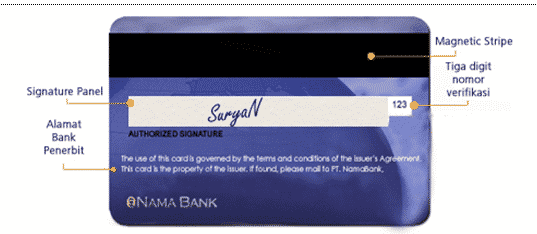

Bagian belakang kartu kredit terdiri atas:

- Magnetic stripe yang masih bisa digunakan apabila kartu kredit tersebut digunakan bertransaksi di luar negeri.

- Signature panel adalah tempat pembubuhan tpemegang kartutangan pemilik kartu pada kartu kredit yang dimiliki.

- Nomor verifikasi yang terdiri atas tiga digit.

- Alamat Bank penerbit kartu kredit.

- Nama/Logo penerbit kartu kredit.

Persyaratan Pembuatan Kartu Kredit

- Informasi Persyaratan Aplikasi

- Informasi Persyaratan Dokumen

- Syarat Pendapatan Minimum

- Bunga dan Iuran Tahunan

- Limit Transaksi

- Biaya Keterlambatan Pembayaran dan Over Limit

Pembuatan Kartu Kredit

-

Mengisi Formulir

Untuk memperoleh formulir pengajuan ini, ada tiga cara yang dapat menjadi alternatif. Cara yang pertama, dapat langsung mendatangi bank penerbit kartu kredit yang anda minati. Cara kedua, dapat mengisi formulir pengajuan secara online di situs yang telah disediakan oleh bank penerbit kartu kredit yang anda minati. Cara ketiga, yakni melalui marketing kartu kredit yang dapat Anda jumpai di gerai-gerai ATM, pusat perbelanjaan, atau dalam event, atau acara tertentu.

Setelah memperoleh formulir, isi lengkap informasi sesuai yang diminta, terutama nomor HP , nomor telepon pribadi, nomor telepon kantor, serta nomor telepon saudara yang tidak tinggal serumah. Hal ini untuk memperlancar proses pendataan nantinya. Selanjutnya, tanda tangani formulir dan kembalikan kepada bank, atau agen marketing kartu kredit.

- Lengkapi dokumen-dokumen yang diperlukan

Setelah mengisi formulir, langkah selanjutnya adalah menyerahkan dokumen-dokumen pendukung yang diperlukan.

- Verifikasi melalui telepon

Setelah seluruh dokumen dilengkapi, analis bank akan segera memproses pengajuan kartu kredit anda. Pihak bank akan melakukan verifikasi data-data yang diisikan di formulir dengan menghubungi via telepon. Pertama-tama verifikasi dilakukan dengan menghubungi ponsel pribadi, selanjutnya pihak bank akan menghubungi nomor telepon saudara tidak serumah untuk memastikan data diisi dengan benar. Kemudian pihak bank akan menghubungi nomor telepon kantor untuk memastikan benar bekerja di kantor tersebut.

Keuntungan dan Kerugian Kartu Kredit

Kartu ini memang identik dengan gaya hidup konsumtif, shopaholic dan hutang. Namun meski demikian ternyata kartu ini memiliki berbagai manfaat atau keuntungan jika kita bisa menggunakannya dengan bijak.

Nah berikut adalah keuntungan menggunakan kartu kredit:

-

Aman

Beberapa orang akan waswas jika harus membawa uang cash dalam jumlah besar untuk bertransaksi. Resiko kehilangan adalah faktor yang paling mempengaruhinya. Nah dengan menggunakan kartu kredit, resiko ini tidak perlu kita khawatirkan lagi. Karena jika kita mengalami kehilangan kartu kredit maka kita bisa langsung melaporkannya kepada bank penerbit agar tidak disalahgunakan oleh orang yang tidak bertanggung jawab. Namun pemegang kartuharus tetap mengkonfirmasi terlebih dahulu soal kebijakan dari masing-masing bank jika terjadi kasus seperti ini.

-

Praktis

Dengan fasilitas yang disediakan kartu kredit, kita tidak perlu lagi kerepotan menghitung uang yang harus dibayarkan atau menghitung uang kembalian. Dan pastinya kita tidak perlu repot membawa uang cash dalam jumlah besar.

-

Mudah

Berbagai kemudahan lain juga dapat dimanfaatkan nasabah dengan menggunakan kartu ini. Misalnya jika kita sedang memerlukan barang tertentu namun kita tidak memiliki uang cash, kita tetap dapat membelinya dengan kartu kredit dimana nantinya dapat kita lunasi belakangan. Hal ini akan menguntungkan jika ada diskon atau obral tertentu yang berlaku dalam waktu singkat.

-

Keuntungan lain

Pernah melihat berbagai promo potongan harga yang hanya berlaku untuk penggunaan kartu kredit? Atau promo cicilan ringan dengan bunga 0%? Yups keuntungan seperti itu juga bisa kita dapatkan dengan menggunakan kartu kredit.

Tips Menggunakan Kartu Kredit Secara Efektif

-

Batasi Jumlahnya

Saat ini ada banyak jenis kartu kredit yang ditawarkan oleh pihak bank, namun tentu saja Pemegang kartutidak akan membutuhkan semua jenis kartu tersebut bukan? Gunakan hanya satu atau maksimal dua kartu kredit saja, karena itu pastikan untuk mengenali terlebih dahulu kebutuhan Pemegang kartuakan kartu kredit, sehingga Pemegang kartubisa menemukan jenis kartu yang paling tepat untuk Pemegang kartugunakan.

Jangan menggunakan sesuatu yang tidak bermanfaat dengan maksimal, hal ini juga berlaku dalam kartu kredit. Penggunaan kartu kredit dimaksudkan untuk mempermudah dan juga memberi keuntungan, jadi pastikan Pemegang kartumendapatkan kedua hal tersebut dari kartu kredit yang Pemegang kartugunakan.

-

Hindari Penarikan Tunai

Kartu kredit bukan kartu ATM, jadi sebaiknya Pemegang kartujangan menggunakannya di mesin ATM, artinya jangan gunakan untuk transaksi tarik tunai. Hal ini akan menimbulkan sejumlah biaya di dalam tagihan Anda, untuk setiap transaksi penarikan tunai Pemegang kartuakan dikenakan biaya sebesar 4% atau minimal Rp50 ribu. Jumlah yang besar, bukan?

Bukan hanya biaya tarik tunai saja, Pemegang kartujuga akan dikenakan biaya bunga yang jumlahnya sekitar 3,5% – 4% dari jumlah dana yang Pemegang kartutarik dari kartu kredit Anda. Sejumlah bunga ini akan segera diterapkan pada saat transaksi penarikan tunai tersebut Pemegang kartulakukan, karena bank menerapkan sistem bunga harian pada transaksi tarik tunai, berbeda dengan bunga transaksi belanja.

-

Susun dan Patuhi Daftar Belanja

Ketika akan menggunakan kartu kredit untuk berbelanja, maka ada baiknya Pemegang kartumenyusun daftar belanja terlebih dahulu sesaat sebelum melakukannya. Hal ini akan menghindarkan Pemegang kartudari sejumlah rasa penyesalan sesaat setelah tiba di rumah, akibat adanya pembengkakan jumlah tagihan belanja yang Pemegang kartulakukan.

Jangan berbelanja pada saat marah atau Pemegang kartudalam kondisi lelah, hal ini akan membuat Pemegang kartusulit berkonsentrasi dan fokus pada apa yang akan Pemegang kartubeli. Belanja lah dengan santai dan juga tenang, sehingga Pemegang kartubisa berpikir positif dan mematuhi semua aturan serta daftar belanja yang telah Pemegang kartususun sejak awal. Jika Pemegang kartubisa menerapkan hal ini setiap kali berbelanja, maka pembengkakan tagihan kartu kredit tidak akan pernah membuat Pemegang kartukesal di akhir bulan.

-

Gunakan Dengan Tepat

Ada banyak manfaat yang diberikan kartu kredit, dan hal ini akan sangat menguntungkan jika Pemegang kartu jeli menggunakannya. Mulailah aktif dalam mengikuti berbagai informasi dan juga promosi yang diadakan kartu kredit Anda, hal ini bisa berupa diskon atau penawaran menarik lainnya. Jika Pemegang kartubisa memanfaatkan momen promosi seperti ini, maka Pemegang kartubisa berhemat.

-

Dapatkan Manfaat Lebih

Beberapa bank menerapkan sistem reward di dalam kartu kredit mereka, biasanya berupa poin yang bisa dikumpulkan dan ditukarkan dengan berbagai macam hal, seperti: barang tertentu, iuran tahunan, atau bahkan voucher belanja. Gunakan poin reward Pemegang kartudan jangan membuangnya dengan percuma.

-

Hindari Berbagai Biaya dan Bunga

Bank juga menerapkan berbagai macam biaya dan juga bunga pada kartu kredit, karena itu sangat penting bagi Pemegang kartuuntuk mengetahui komponen biaya tersebut dan besaran bunga yang mereka kenakan. Ini mungkin terlihat sepele, namun akan cukup merepotkan jika Pemegang kartutidak mengerti sejak awal. Hindari berbagai macam biaya tersebut dan juga bunga, agar tagihan tidak membengkak. Hal yang harus Pemegang kartulakukan untuk mengatasi ini adalah disiplin dalam membayar dan juga mengelola penggunaan kartu kredit Anda.

Demikianlah artikel dari duniapendidikan.co.id tentang Pengertian Kartu Kredit : Sejarah, Jenis, Ciri, Bentuk, Persyaratan, Pembuatan, Tips, Keuntungan, Kerugian, Dasar Hukum, semoga bermanfaat

{kind=link}