Pengertian Pendapatan Daerah

Pendapatan daerah adalah semua penerimaan uang melalui rekening kas umum daerah yang menambah ekuitas dana lancar yang merupakan hak pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh daerah (UU No 33 Tahun 2004). Sehubungan dengan hal tersebut, pendapatan daerah yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

Pendapatan Daerah merupakan hak Pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode yang bersangkutan. Semua barang dan jasa sebagai hasil dari kegiatan-kegiatan ekonomi yang beroperasi di wilayah domestik, tanpa memerhatikan apakah faktor produksinya berasal dari atau dimiliki oleh penduduk daerah tersebut, merupakan “Produk Domestik Regional Bruto” daerah bersangkutan. Pendapatan yang timbul oleh karena adanya kegiatan produksi tersebut merupakan “Pendapatan Regional”

Sumber Pendapatan Daerah dalam Undang-Undang

Melihat struktur pemerintahan yang ada di Indonesia, tentunya sering terdengar tentang istilah pemerintah pusar dan pemerintah daerah. Memang secara struktur terdapat pembagian tersebut, hal ini bertujuan agar masing-masing pemerintahan dapat menyelenggarakan pemerintahan secara lebih efisien. Meskipun sekilas terlihat independensi, namun dalam beberapa hal terlihat adanya hubungan antara pemerintah pusat dan daerah, yaitu antara keduanya masih mempunyai korelasi dalam proses penentuan kebijakan, baik dalam perekonomian atau penetapan anggaran.

Pemerintah daerah mempunyai wewenang yang penuh dalam menggerakkan perekonomian daerah beserta mengisi pembangunan didalamnya, terlebih dengan adanya otonomi daerah yang berlaku di Indonesia. Otonomi daerah memberikan ruang yang menempatkan pemerintah daerah harus menunjukkan peran yang aktif dalam membiayai dan mengatur pemerintahan itu sendiri, termasuk dalam hal mengatur dan memanfaatkan sumber-sumber daya yang mempunyai potensi untuk memberikan pendapatan kas pada pemerintahan daerah.

Untuk dapat menjalankan dan membiayai pemerintahan daerah tentunya dibutuhkan sebuah anggaran yang mampu menggerakkan fungsi tersebut. Disinilah peranan yang penting akan adanya sumber-sumber pendapatan daerah, dimana pemerintah daerah harus bisa melihat dan mengolah sumber-sumber daya ini agar bisa dimanfaatkan dengan sebaik-baiknya guna meningkatkan kesejahteraan sosial bagi seluruh masyarakat daerah.

Agar supaya didalam proses pengolahan dan pembenahan bisa berjalan dengan lancar dan terarah, maka terdapat sebuah peraturan pemerintah yang berlaku dan memiliki kekuatan hukum, dimana dalam peraturan tersebut menjelaskan berbagai hal mengenai pelaksanaan, peraturan khusus, dan menjelaskan tentang sumber-sumber pendapatan daerah yang dapat diperoleh secara sah.

-

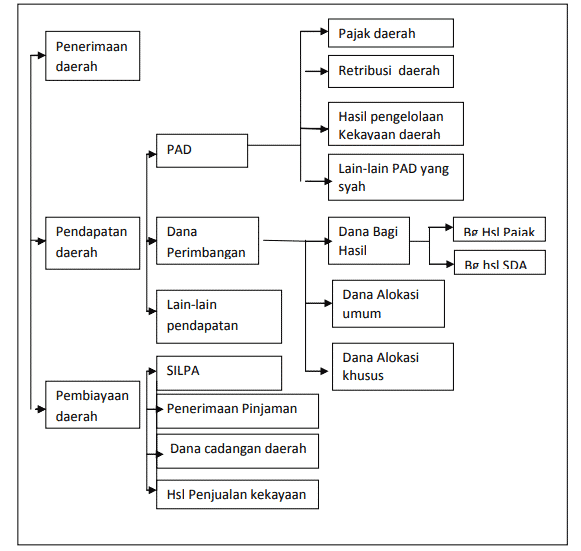

Pendapatan Asli Daerah (PAD)

Setiap daerah umumnya menyimpan berbagai potensi kekayaan yang berbeda-beda tergantung dari iklim, geografis, dan juga kekuatan ekonomi. Masing-masing dari potensi tersebut dapat memberikan pemasukan atau pendapatan untuk daerah yang kemudian sering disebut dengan Pendapatan Asli Daerah (PAD). Pendapatan Asli Daerah ialah penerimaan yang didapat dari sumber-sumber daya dan kekayaan yang dimiliki oleh pemerintah daerah itu sendiri, dimana dalam proses pengambilan atau pemungutan tersebut diatur dalam peraturan daerah dan harus disesuaikan dengan perundang-undangan yang berlaku.

Menurut jenisnya Pendapatan Asli Daerah dapat dikelompokkan sebagai berikut.

- Pajak Daerah

Pajak merupakan iuran wajib yang harus dibayar oleh wajib pajak, yang mana dalam pelaksanaannya dijamin dengan ketentuan dalam perundang-undangan. Fungsi pajak dalam skala nasional ialah memberikan pendapatan bagi negara, dan porsi pendapatan dari pajak berdasarkan statistik mempunyai peranan yang besar dibanding sumber pemasukan yang lainnya.

Hal ini juga terjadi pada pemerintah daerah, dimana pajak tetap satu-satunya sumber terbesar. Pajak daerah secara fungsi dan mekanisme sama saja dengan pajak lain pada umumnya, yang membedakannya hanya cakupan atau ruang lingkup pajaknya saja. Kemudian peran pajak untuk pemerintah daerah ialah untuk pembangunan sarana dan prasaran dan sebagai pembiayaan penyelenggaraan pemerintah daerah.

Dilihat dari macam, yang ada dalam lingkup pajak daerah yaitu:

Pajak penerangan jalan

Pajak hiburan

Pajak hotel dan restoran

Pajak reklame

Pajak pemanfaatan air dalam tanah dan permukaan, dll

- Retribusi Daerah

Beberapa ahli menyebutkan bahwa retribusi daerah ialah suatu pungutan daerah yang diambil sebagai pembayaran atas jasa terhadap adanya aktivitas pengeluaran dan pemberian perizinan tertentu oleh pemerintah daerah yang diberikan secara khusus untuk pihak tertentu baik pribadi ataupun badan usaha.

Dari pengertian tersebut bisa dikatakan secara sederhana, jika retribusi berkaitan dengan adanya pelayanan berupa jasa-jasa tertentu yang bersinggungan dengan aspek sosial dan ekonomi. Karena ada kaitannya dengan sosial dan ekonomi, maka memerlukan campur tangan pemerintah daerah guna memberikan jaminan dan kepastian hukum terhadap pelaksanaan aktivitas tersebut.

Berdasarkan pengelompokannya retribusi daerah dibagi menjadi tiga, yaitu.

- Retribusi jasa umum

Digunakan untuk melayani kepentingan umum dan secara menyeluruh agar dapat meningkatkan kualitas penyediaan jasa agar semakin layak dan memenuhi standard. Contohnya ialah retribusi pelayanan kesehatan, retribusi parkir, retribusi pasar.

- Retribusi jasa usaha

Bersifat komersial atau mampu mendatangkan keuntungan dari hasil yang telah diberikan kepada publik, dimana dalam jenis ini terdapat peran pemerintah daerah yang masih tergolong minim, sehingga dibutuhkan peran swasta untuk memaksimalkan bentuk pelayanan kepada masyarakat. Contohnya ialah retribusi transportasi, retribusi kebersihan lingkungan, retribusi tempat penginapan.

- Retribusi perizinan tertentu

Pemberian izin yang bertujuan guna menjaga keperluan umum dan sebagai langkah antisipasi jika terdapat dampak negatif yang apabila ditimbulkan dari adanya pemberian izin tersebut. Contohnya ialah retribusi pendirian bangunan, izin gangguan, izin trayek.

- Bagian Laba Usaha Daerah

Dibeberapa daerah tertentu, pemerintah daerah mempunyai perusahaan tersendiri atau yang bisa disebut dengan BUMD (Bada Usaha Milik Daerah). Hadirnya BUMD adalah bentuk kebijakan pemerintah dalam mengolah potensi sumber daya produksi yang dimiliki daerah dan juga sebagai penggerak kegiatan ekonomi pada masyarakat sekitar.

Dari aktivitas BUMD tersebut dapat memperoleh keuntungan yang nantinya dapat dimanfaatkan oleh pemerintah daerah sebagai cadangan dana atau sumber pendapatan daerah, dan proses ini disebut dengan Bagian Laba Usaha Daerah. Bagian Laba Usaha Daerah ialah penerimaan daerah yang diperoleh dari hasil keuntungan BUMD dan pengelolaan kekayaan daerah lainnya.

-

Dana Perimbangan

Dana perimbangan pelaksanaan dan penetapannya harus terdapat peraturan dan hukum didalamnya. Disinilah letak pentingnya pada dasarnya ialah bagian dari APBN (Anggaran Pendapatan dan Belanja Negara), sehingga dalam Undang-Undang Nomor 25 Tahun 1999 (UU No.25 Tahun 1999) tentang perimbangan, dimana didalamnya berisi tentang upaya untuk menciptakan suatu sistem perimbangan yang lebih proporsional, adil, transparan, dan demokratis berdasarkan atas pembagian kewajiban dan kewenangan dalam pemerintahan, yang dimaksudkan dengan pembagian ini ialah antara pemerintah pusat dan pemerintah daerah.

Pengertian menganai dana perimbangan dapat diatur melalui Peraturan Pemerintah Nomor 104 Tahun 2000 tentang Dana Perimbangan, dimana dalam pasal 1 ayat 2 disebutkan bahwa dana perimbangan ialah sumber pendapatan daerah yang bisa diperoleh berdasarkan pengalokasian dari anggaran pendapatan dan belanja negara (APBN) yang ditujukan untuk mendukung pelaksanaan fungsi dan kewenangan pemerintah daerah untuk mencapai dan menyelenggarakan pemberian otonomi daerah yang tujuan utamanya ialah untuk meningkatkan pelayanan dan kesejahteraan masyarakat agar semakin meningkat dan mengalami perbaikan.

menurut bentuknya, dana perimbangan dikelompokkan menjadi 3 bagian, yaitu:

- Pendapatan dari Pajak

Dilihat dari cakupannya, yang termasuk dalam kategori penerimaan dan pemasukan daerah dari pajak ialah Bagian penerimaan yang berasal dari pajak bumi dan bangunan (PBB), bea perolehan hak atas tanah dan bangunan, dan penerimaan dari sumber daya alam.

- Dana alokasi umum

Sebelumnya lebih sering disebut sebagai dana subsidi, dimana dana tersebut bersumber dari anggaran pendapatan dan belanja negara yang ditujukan untuk pemerataan kemampuan keuangan pemerintah daerah untuk membiayai segala bentuk pengeluaran dalam rangka mewujudkan desentralisasi.

- Dana alokasi khusus

adalah jenis dana yang telah dialokasikan dari anggaran pendapatan dan belanja negara kepada daerah tertentu yang ditujukan untuk membiayai kebutuhan khusus dengan memperhatikan tersedianya dana dalam anggaran pendapatan dan belanja negara.

-

Pinjaman Daerah

Tata cara yang mengatur menganai pinjaman daerah telah diatur dalam UUD Nomor 25 Tahun 1999, dimana dalam undang-undang ini telah menjelaskan tentang pemerintah daerah. sehubungan dengan adanya pinjaman kepada pemerintah daerah mempunyai wewenang dalam memberikan bantuan dari sumber dalam negeri ataupun dari luar negeri, dimana dalam proses pelaksanaan pengajuan tersebut harus melalui persetujuan dari pemerintah pusat menjadi pihak yang mempunyai wewenang dalam merencanakan dan mengatur besarnya pembiayaan yang dapat dikeluarkan.

selajutnya langkah prihal pinjaman daerah diatur dalam Peraturan Pemerintah Nomor 107 Tahun 2000 yang memuat ketentuan mengenai sumber dan jenis pinjaman daerah. Dalam undang-undang tertera mengatur mengenai penggunaan pinjaman daerah dan persyaratan pinjaman daerah termasuk menentukan batas maksimum pinjaman daerah hingga batas maksimum jangka waktu pinjaman daerah. Dalam melaksakan pinjaman daerah perlu kita ketahui juga beberapa hal mengenai larangan penjaminan, prosedur pinjaman daerah, pembayaran kembali pinjaman daerah, pembukuan dan pelaporan, dan ketentuan peralihan.

-

Lain-Lain Pendapatan yang Sah

Menurut undang-undang yang berlaku mengenai pemerintah daerah, disana disebutkan jika sumber pendapatan daerah diperoleh dari lain-lain pendapatan yang sah. Memang tidak dijelaskan secara spesifik apa saja yang termasuk dalam kategori jenis pendapatan ini, Akan tetapi dapat digaris bawahi bahwa selama masih memenuhi unsur hukum dan dapat dipertanggung jawabkan, maka apapun jenis sumber tersebut bisa dikategorikan dalam jenis ini. Umumnya yang termasuk dalam sumber jenis pendapatan ini ialah dana darurat dan hibah yang merupakan penerimaan dari daerah lain, baik itu mencakup provinsi, kabupaten, maupun kota.

Untuk membiayai dan menyelenggarakan pemerintahan daerah tentunya harus dibutuhkan sebuah dana anggaran agar seluruh kegiatan dapat berjalan sesuai dengan peraturan. Pada dasarnya pemerintah daerah mempunyai kewenangan yang penuh terhadap pengolahan dan pemanfaatan terhadap seluruh kekayaan sumber daya yang dimiliki oleh daerah,

namun untuk menjamin keberlangsungan proses tersebut harus diatur oleh perundang-undang, hal ini bertujuan agar pelaksanaannya tidak mengalami penyalahgunaan. Dalam perundang-undangan juga mengatur banyak sekali hal, mulai dari ketentuan umum, tata cara pelaksanaan, dan menggolongkan jenis-jenis sumber pendapatan daerah yang dianggap sah secara hukum.

Siklus Manajemen Pendapatan Daerah

Tahapan siklus manajemen pendapatan daerah adalah identifikasi sumber, administrasi, koleksi, pencatatan/ akuntansi dan alokasi pendapatan.

Identifikasi Sumber Pendapatan

Pada tahap ini kegiatan yang dilakukan berupa pendataan sumber-sumber pendapatan termasuk menghitung potensi pendapatan. Identifikasi pendapatan pemerintah meliputi :

- Pendataan objek pajak, subjek pajak, dan wajib pajak;

- Pendataan objek retribusi, subjek retribusi, dan wajib retribusi;

- Pendataan sumber penerimaan bukan pajak;

- Pendataan lain-lain pendapatan yang sah;

- Pendataan potensi pendapatan untuk masing-masing jenis pendapatan.

Administrasi Pendapatan

Administrasi pendapatan sangat penting dalam siklus mamnajemen pendapatan karena pada ahap ini akan menjadi dasar untuk tahapan koleksi pendapatan. Kegiatan yang akan dilakukan meliputi :

- Penetapan wajib pajak dan retribusi;

- Penentuan jumlah pajak dan retribusi;

- Penetapan Nomor Pokok Wajib Pajak Daerah dan Nomor Pokok Wajib Retribusi;

- Penerbitan Surat Ketetapan Pajak Daerah dan Surat Ketetapan Retribusi.

Koleksi Pendapatan

Koleksi pendapatan meliputi penarikan, pemungutan, penagihan dan pengumpulan pendapatan baik yang berasal dari wajib pajak daerah dan retribusi daerah, dana perimbangan dari pemerintah pusat ataupun sumber lainnya.

Pencatatan (Akuntansi) Pendapatan

Setiap penerimaan pendapatan harus segera disetor ke rekening kas umum daerah pada hari itu juga/ paling lambat sehari setelah diterimanya pendapatan tersebut. Untuk menampung seluruh sumber pendapatan perlu dibuat satu rekening tunggal (treasury single account), dalam hal ini rekening kas umum daerah.

Tujuan pembuatan satu pintu untuk pemasukan pendapatan adalah untuk memudahkan pengendalian dan pengawasan pendapatan. Penerimaan pendapatan tersebut dibukukan dalam buku akuntansi, berupa jurnal kas, buku pembantu, buku besar penerimaan per rincian objek pendapatan. Kemudian buku catatan akuntansi tersebut akan diringkas dan dilaporkan dalam laporan keuangan pemerintah daerah, yaitu Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas.

Alokasi Pendapatan

Alokasi Pendapatan merupakan tahapan terakhir dari siklus manajemen pendapatan

ini, yaitu pengambilan keputusan untuk menggunakan dana yang ada untuk membiayai pengeluaran daerah yang dilakukan. Pengeluaran daerah meliputi pengeluaran belanja, yaitu, belanja operasi dan belanja modal, maupun untuk pembiayaan pengeluaran yang meliputi pembentukan dana cadangan, penyertaan modal daerah, pembayaran utang dan pemberian pinjaman daerah.

Prinsip Dasar Manajemen Penerimaan Daerah

Pada dasarnya terdapat beberapa prinsip dasar yang perlu diperhatikan pemerintah daerah dalam membangun sistem manajemen penerimaan daerah, yaitu :

Perluasan Basis Penerimaan

Perluasan Basis Penerimaan yaitu memperluas sumber penerimaan. Untuk memperluas basis penerimaan, maka pemerintah daerah dapat melakukannya dengan cara berikut.

- Mengidentifikasi pembayar pajak/ retribusi dan menjaring wajib pajak/ retribusi baru;

- Mengevalusi tarif pajak/ retribusi;

- Meningkatkan basis data objek pajak/ retribusi;

- Melakukan penilaian kembali (appraisal) atas objek pajak/ retribusi.

Pengendalian atas Kebocoran Pendapatan

Kebocoran pendapatan bias disebabkan karena penghindaran pajak (tax avoidance), Penggelapan pajak (tax evasion), pungutan liar/ korupsi petugas. Untuk mengurangi kebocoran pendapatan ada beberapa langkah yang dapat dilakukan, diantaranya :

- Melakukan audit, baik rutin maupun incidental;

- Memperbaiki sistem akuntansi penerimaan daerah;

- Memberikan penghargaan yang memadai bagi masyarakat yang taat pajak dan hukuman (sanksi) yang berat bagi yang tidak mematuhinya;

- Meningkatkan disiplin dan moralitas pegawai yang terlibat dalam pemungutan pendapatan.

Peningkatan Efisiensi Administrasi Pajak

Efisiensi administrasi pajak sangat berpengaruh terhadap peningkatan kinerja penerimaan daerah. Terdapat beberapa cara yang dapat dilakukan pemerintah daerah untuk meningkatkan efisiensi adminitrasi pajak, yaitu :

- Memperbaiki prosedur administrasi pajak sehingga lebih mudah dan sederhana.

- Mengurangi biaya pemungutan pendapatan.

- Menjalin kerjasama dengan berbagi pihak, seperti bank, kantor pos, koperasi dan pihak ketiga lainnya untuk memberikan kemudahan dan kenyamanan dalam membayar pajak.

Transparasi dan Akuntabilitas

Dengan adanya transparasi dan akuntabilitas maka pengawasan dan pengendalian manajemen pendapatan daerah akan semakin baik. Selain itu, kebocoran pendapatan juga dapat lebih ditekan. Untuk melaksanakan prisip transparasi dan akuntabilitas ini memang membutuhkan beberapa persyaratan. Diantaranya :

- Adanya dukungan Teknologi (TI) untuk membangun Sistem Informasi Manajemen Pendapatan Daerah.

- Adanya staf yang memiliki kompetensi dan keahlian yang memadai.

- Tidak adanya korupsi sistematik di lingkungan entitas pengelola pendapatan daerah.

Pendapatan Asli Daerah (PAD)

Menurut UU No 33 tahun 2004 Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan, terdiri dari :

a. Pajak daerah

b. Retribusi daerah

c. Hasil pengelolaan kekayaan daerah yang dipisahkan.

d. Lain-lain pendapatan asli daerah yang sah

Komponen Penerimaan Daerah di Era Desentralisasi Fiskal

demikianlah artikel dari duniapendidikan.co.id mengenai Sumber Pendapatan Daerah : Pengertian, Siklus Manajemen, Prinsip Dasar, Pendapatan Asli, Komponen Penerimaan, semoga artikel ini bermanfaat bagi anda semuanya.

{kind=link}