Definisi Akuntansi

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Secara luas, akuntansi juga dikenal sebagai “bahasa bisnis”. Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik.

Sebagaimana sebuah metode, akuntansi juga mempunyai tahapan–tahapan yang harus dijalani untuk mendapatkan hasil yang diinginkan. Secara umum laporan keuangan yang akan didapatkan di akhir proses akuntansi adalah hasil dari semua proses pencatatan yang dilakukan, mulai dari pencatatan transaksi sampai dengan penyusunan laporan keuangan yang terjadi terus menerus dan berulang – ulang. Proses inilah yang disebut dengan siklus akuntansi. Menurut Michell Suharli (2006:49) bahwa pengertian Siklus akuntansi adalah urutan transaksi, peristiwa, aktivitas, dan proses dari awal sampai akhir dimulai dari awal seperti lingkaran yang tidak akan pernah putus”.

Sedangkan pengertian siklus akuntansi menurut Sofyan Syafri Harahap (2003:16) dalam bukunya Teori Akuntansi bahwa “Proses akuntansi adalah proses pengolahan data sejak terjadinya transaksi, kemudian transaksi ini memiliki bukti yang sah sebagai dasar terjadinya transaksi kemudian berdasarkan data atau bukti ini, maka diinput keproses pengolahan data sehingga menghasilkan output berupa informasi laporan keuangan.”

Pengertian Jurnal Pembalik

Pengertian Jurnal Pembalik adalah dima jurnal yang akan dilakukan membalik jurnal penyesuaian.Pada tahap tersebt Dilakukan pada awal periode. Sesudah penutupan buku besar serta akan membuat neraca saldo sesudah penutupan di periode pada sebelumnya.

Sebelum memulai pencatatan sebuah transaksi pada periode akuntansi yang baru maupun tahun buku baru dimana terkadang perusahaan butuh untuk bisa menyesuaikan lagi rekening akun akun yang telah dibuat jurnal penyesuaian tersebut.

Lembaran jurnal yang akan diperlukan untuk melakukan hal tersebut disebut ” Jurnal Pembalik “

Dapat kita artikan jurnal pembalik adalah lembaran jurnal yang akan disusun saat awal periode akuntansi yang baru untuk bisa membalik sebuah akun jurnal penyesuaian tertentu. Tidak seluruh jurnal penyesuaian juga mesti di buatkan jurnal pembalik. Lembaran jurnal ini banyak dibutuhkan supaya tidak akan terhindar dari kesalahan pencatatan saat awal periode akuntansi yang baru.

Fungsi Jurnal Pembalik

- Bisa Mempermudah pencatatan transaksi pada awal periode akuntansi yang baru, terutama yang akan berkaitan dengan lembaran jurnal penyesuaian.

- Menyederhanakan penyusunan jurnal pada periode akuntansi berikutnya. Jurnal pembalik ini uga bisa memberikan manfaat jika perusahaan membuat lembaran jurnal yang diamana jumlahnya banyak.

- Meminimalisir kesalahan ataupun kekeliruan yang mungkin dapat terjadi, seperti cara menghindari pengakuan biaya ataupun pendapatan yang double karena penyusunan lembaran jurnal penyesuaian. Untuk bisa transaksi yang akrual dan transaksi yang deferral tertentu.

Tujuan Penyusunan Jurnal Pembalik

- Dapat mempermudah pencatatan transaksi diawal periode akuntansi yang baru terutama yang akan berkaitan langsung dengan ayat jurnal penyesuaian tertentu.

- Bertujuan untuk bisa menghindari kemungkinan dimana akan terjadinya kesalahan pencatatan 2 kali ke dalam akun pada periode pada selanjutnya.

- Bisa Mempermudah sebuah pengawasan ataupun juga konsistensi pencatatan.

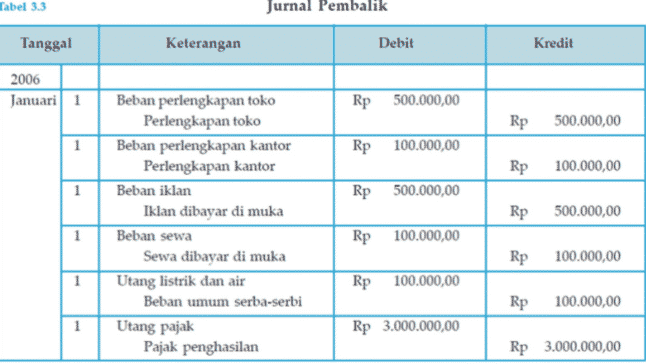

Cara Membuat Jurnal Pembalik

Materi lain yang akan berkaitan dengan Akuntansi dimenu yang akan tersedia.Jurnal pembalik adalah sebuah jurnal yang akan dibuat pada awal periode akuntansi untuk membalik jurnal penyesuaian tertentu yang akan dibuat pada periode pada sebelumnya. Jurnal pembalik bukan merupakan jurnal yang sangat wajib dibuat oleh sebuah perusahaan tertentu. Namun, jurnal ini wajib dibuat agar pencatatan dalam periode bisa dapat tetap konsisten keta penggunaan rekeningnya.Transaksi-transaksi yang akan terjadi dalam sebuah perusahaan memerlukan jurnal pembalik adalah sebagai berikut.

- Beban yang masih harus dibayar.

- Beban yang dibayar di muka jika beban tersebut pada saat transaksi akan dicatat dalam rekening beban

- Pendapatan yang masih mesti diterima.Pendapatan ini bisa diterima di muka jika pendapatan tersebut pada saat transaksi akan juga dicatat dalam rekening pendapatan .Contohnya Pada jurnal penyesuaian terkait bunga atas utang Bank yang masih harus dibayar oleh Toko Rejeki sebesar Rp 75.000,00

Transaksi Dalam Perusahaan Yang Memerlukan Jurnal Pembalik

Transaksi-transaksi yang terjadi di dalam suatu persusahaan yang memerlukan jurnal pembalik, antara lain sebagai berikut :

-

Beban Yang Akan Dibayar

Beban yang harusnya sudah dibayar tetapi belum terealisasikan. Karena suatu hal, ada kalanya perusahaan belum membayar beban, padahal laporan keuangan sudah diterbitkan. Itu sebabnya, muncullah beban terhutang yang mau tidak mau menjadi beban pada periode berikutnya. Hal-hal yang menyebabkan beban belum terbayarkan misalnya karena jatuh tempo penggajian tepay pada hari libur atau bisa jadi karena system informasi perusahaan sedang eror sehingga tidak bisa menangani masalah payroll. Namun, alasan terbanyak mengapa ada beban terhutang adalah alasan yang pertama.

-

Pendapatan Yang Masih Belum Diterima

Penghasilan yang sudah dapat direalisasi dalam suatu periode, tapi belum diakui karena belum terjadi penyerahan.

-

Pendapatan Diterima di Muka

Pendapatan atas suatu barang/jasa yang belum diserahkan, yang pada saat penerimaan dicatat sebagai pendapatan. contoh pendapatan sewa untuk masa yang akan datang tetapi diterima pembayarannya di awal masa sewa, perusahaan mencatat sebagai Pendapatan Sewa.

-

Beban Dibayar Di Muka

Pengeluaran uang untuk suatu barang dan jasa yang akan digunakan atau memberi manfaat di masa mendatang dapat digolongkan dalam beban dibayar dimuka, yang pada saat pembayaran dicatat sebagai beban. Contoh pembayaran sewa untuk masa yang akan datang tetapi dibayar di awal masa sewa, perusahaan mencatat sebagai Beban Sewa.

Alasan Jurnal Pembalik Membuat Pencatatan Menjadi Lebih Sederhana

-

Jurnal Pembalik Menjaga Konsistensi Pencatatan

PABU (Prinsip Akuntansi Berterima Umum) merekomendasi untuk

menggunakan metode pencatatan yang sama dari periode ke periode.

Pada saat jurnal penyesuaian, pencatatan dimungkinkan menggunakan metode yang berbeda. Oleh karena itu, perusahaan perlu mencatat jurnal pembalik agar pencatatan konsisten dari waktu ke waktu.

-

Jurnal Pembalik Mengantisipasi Ketidak-konsistenan di Masa Datang (pemunculan akun-akun baru)

ketika mencatat jurnal penyesuaian perlu ditindak-lanjuti pada saat tertentu di masa datang. Untuk menghindari risiko kesalahan atau kelupaan maka perusahaan dapat mengantisipasi dengan jalan “membalik” akun-akun baru tersebut di awal periode, sehingga di awal periode baru pencatatan akan terus konsisten

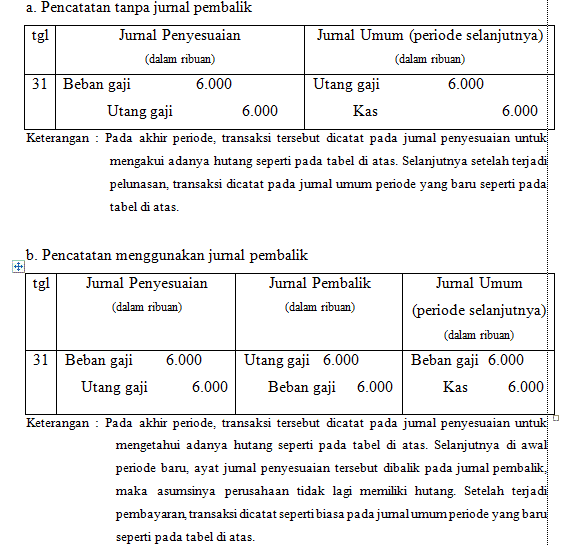

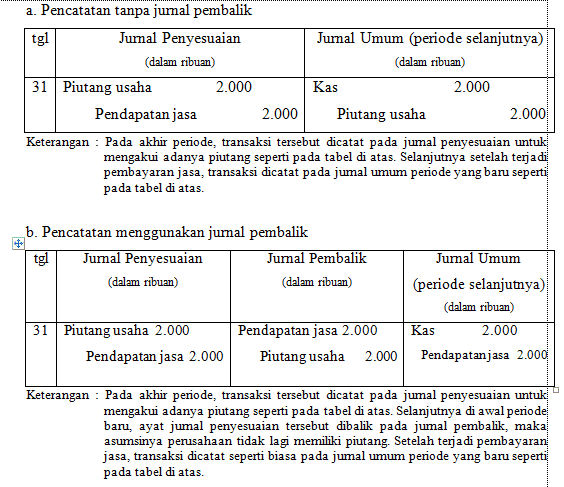

Perbedaan Pencatatan Tanpa Jurnal Pembalik dengan Pencatatan Menggunakan Jurnal Pembalik

Untuk menjelaskan perbedaan keduanya, berikut contoh kejadian dalam suatu perusahaan.

Contoh Jurnal Pembalik

- Pada 31 Desember, Beban gaji karyawan yang belum dibayar PT. X adalah sebesar Rp6.000.000,- . penundaan pembayaran tersebut dikarenakan akhir Desember ada libur panjang yang menyebabkan perusahaan tidak beroperasi. Itu sebabnya, gaji karyawan terutang tersebut akan dibayarkan pada Januari tahun berikutnya.

- Pada 31 Desember, PT. X memiliki piutang pendapatan atas jasa yang sudah dilakukannya pada bulan Desember, yaitu senilai Rp2.000.000,-. Piutang tersebut akan dilunasi pada bulan Januari tahun berikutnya.

Demikianlah artikel dari duniapendidikan.co.id tentang Apa Itu Jurnal Pembalik : Definisi, Pengertian, Fungsi, Tujuan Penyusunan, Cara Membuat, Transaksi Dalam Perusahaan, Asalah, Perbedaan Pencatatan, Dan Contohnya, semoga bermanfaat

{kind=link}